La GenAI s’impose désormais comme un levier stratégique pour l’innovation, l’automatisation et la personnalisation des services avec un marché mondial estimé à 14,2 Md$ en 2025.

Le marché mondial de l’intelligence artificielle générative (GenAI) connaît une expansion sans précédent. Selon une étude publiée par le cabinet Gartner, les dépenses des utilisateurs finaux sur les modèles de GenAI devraient atteindre 14,2 Md$ en 2025, soit une croissance de 148,3% par rapport à 2024. Ce dynamisme, porté à la fois par les modèles fondamentaux et les modèles spécialisés, dessine un nouvel horizon pour les entreprises et les fournisseurs de technologies à l’échelle mondiale. Sur l’année écoulée, les dépenses mondiales en modèles de GenAI s’élevaient déjà à 5,7 Md$, avec une croissance annuelle de 320 %. Cette accélération s’explique par l’adoption rapide de solutions d’IA générative dans tous les secteurs, des services financiers à la santé, en passant par l’industrie et les services publics.

Modèles fondamentaux Vs modèles spécialisés

Gartner distingue deux grandes catégories de modèles sur le marché :

– Les modèles fondamentaux de GenAI (Foundation Models), tels que les grands modèles de langage (LLM), sont entraînés sur d’immenses volumes de données et sont capables de remplir une multitude de tâches. En 2025, ces modèles représenteront la majeure partie des dépenses, avec 13,05 Md$, soit une croissance de 141 % par rapport à l’année précédente.

– Les modèles spécialisés (Specialised GenAI Models), aussi appelés modèles de langage spécifiques à un domaine (DSLMs), sont conçus pour répondre à des besoins sectoriels ou fonctionnels précis. Leur adoption explose : les dépenses devraient atteindre 1,15 Md$ en 2025, en hausse de 279 % sur un an. Gartner prévoit qu’en 2027, plus de la moitié des modèles GenAI utilisés par les entreprises seront spécifiques à un secteur ou une fonction, contre seulement 1% en 2024.

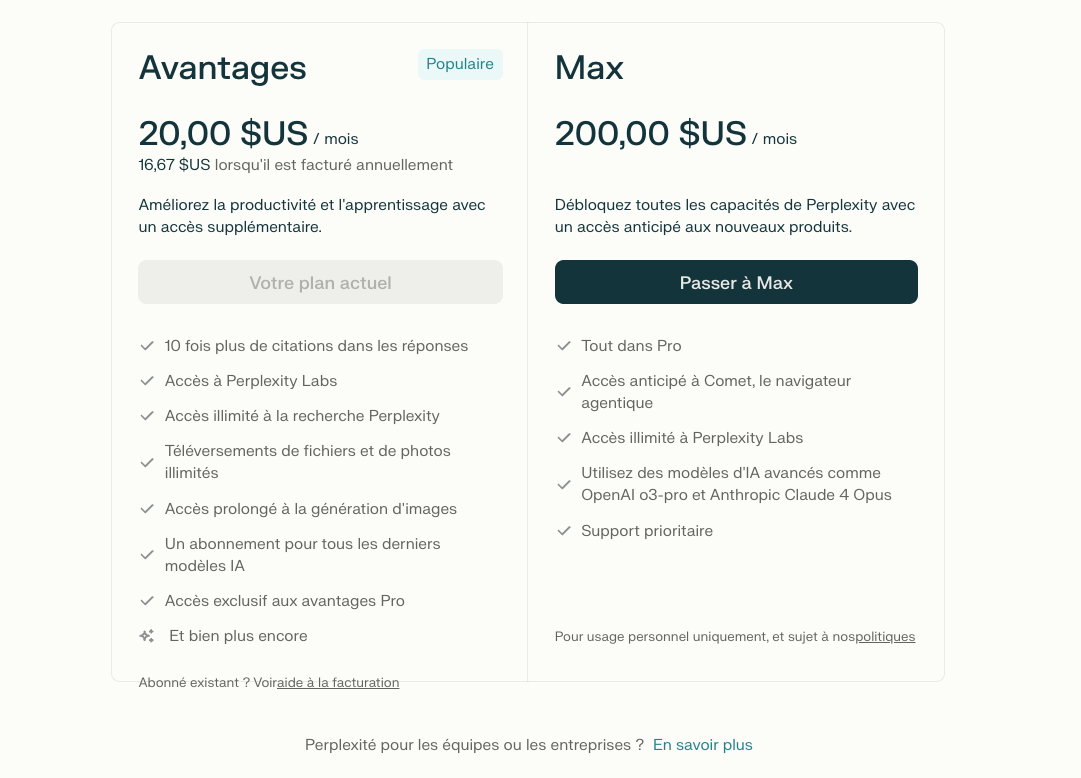

« Les entreprises se tournent vers des modèles GenAI plus spécialisés car ils offrent de meilleures performances, un coût réduit, une fiabilité accrue et une pertinence supérieure pour les cas d’usage ciblés, par rapport aux modèles fondamentaux », explique Arunasree Cheparthi, Senior Principal Research Analyst chez Gartner. Précisons que le prix des abonnements premium (texte, video et photo) explose avec un tarif de 300$ pour xAI Grok, 200 $ pour Perplexity Max, 250$ pour Google Gemini AI Ultra, et 200 $ pour OpenAI ChatGPT Pro. MistralAI ne propose pas encore d’abonnement premium.

Lancé le 2 juillet 2025, l’abonnement Max est présenté comme le plus avancé de Perplexity, et vise les utilisateurs professionnels, chercheurs et créateurs de contenu ayant besoin d’un accès illimité aux outils et aux toutes dernières fonctionnalités du fournisseur.

Dépenses mondiales en modèles GenAI (en millions de dollars)

|

Marché |

Dépenses 2024 |

Croissance 2024 (%) |

Dépenses 2025 |

Croissance 2025 (%) |

|

Modèles fondamentaux |

5 416 |

306,3 |

13 053 |

141,0 |

|

Modèles spécialisés |

302 |

1 010,2 |

1 146 |

279,2 |

|

Total |

5 719 |

320,4 |

14 200 |

148,3 |

Source : Gartner

Plusieurs facteurs expliquent cette envolée selon le Gartner : L’adoption massive des LLM dans les outils de productivité, les assistants virtuels, la création de contenu et l’analyse de données, la montée en puissance des modèles spécialisés, qui permettent aux entreprises de mieux répondre à leurs enjeux métiers et réglementaires, l’amélioration continue des performances et de la fiabilité, rendant la GenAI incontournable dans les processus critiques et enfin la recherche d’un avantage concurrentiel, poussant les organisations à investir massivement pour rester à la pointe de l’innovation.

Vers une spécialisation accrue

La tendance est claire : la GenAI s’oriente vers une spécialisation croissante. Les modèles généralistes conservent leur place centrale, mais les entreprises privilégient de plus en plus des solutions adaptées à leurs besoins spécifiques, qu’il s’agisse de conformité, de sécurité ou d’optimisation opérationnelle. Selon Gartner, cette évolution va transformer la structure du marché et ouvrir de nouvelles opportunités de croissance pour les fournisseurs de technologies et de services, qui devront proposer des solutions sur-mesure et innovantes.