Amoindri notamment par la baisse du prix moyen des composants, le chiffre d’affaires du marché des serveurs a reculé de 5,1% en EMEA au quatrième trimestre 2019. Le marché français s’est largement démarqué avec des revenus en progression de 19,1%.

En Europe de l’Ouest, le marché français des serveurs a réalisé un résultat trimestriel particulièrement positif avec des ventes en hausse de 19,1% à près d’un milliard de dollars de chiffre d’affaires. (Crédit : heladodementa / Pixabay)

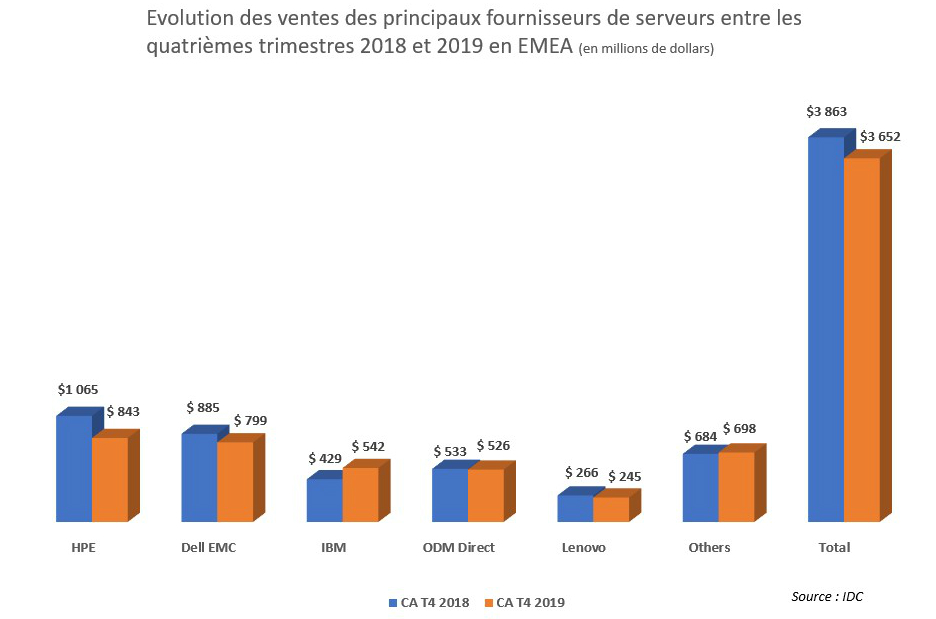

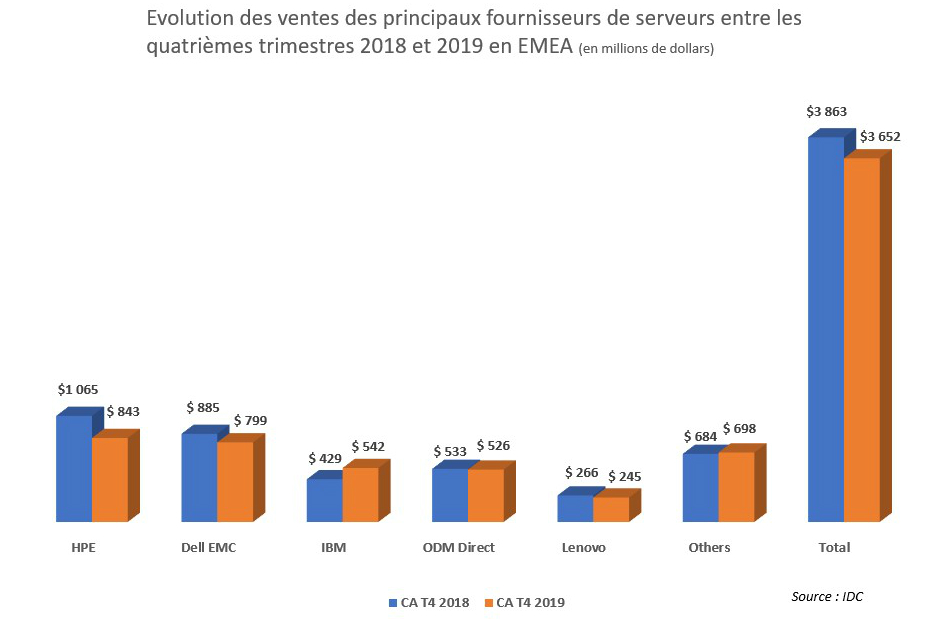

Le dernier trimestre 2019 a confirmé le tournant baissier, à la fois en volumes et en valeur, pris par le marché des serveurs en EMEA en milieu d’année passée. Entre octobre et décembre derniers, le nombre d’équipements commercialisés s’est replié de 5,2% par rapport à la même période en 2018 pour atteindre 550 000 unités, selon IDC. Leurs ventes ont généré un chiffre d’affaires de 4,6 Md$ qui a ainsi reculé de 5,1%. Cette décroissance globale des revenus du marché s’explique en partie par la baisse du prix moyen des serveurs. Cette dernière tient elle-même à une concurrence accrue entre fournisseurs de CPU et à un repli des tarifs de la mémoire. Les problèmes d’approvisionnements induis par les difficultés des sites de production pourraient néanmoins refaire partir les prix à la hausse prochainement.

En dépit de ce contexte tarifaire, certains segments du marché ont pourtant réalisé de bonnes performances. C’est le cas de celui des serveurs multi-noeuds qui a progressé de 22,8% en unités et de 9,9% en revenus. C’est aussi le cas de celui des grands systèmes qui a généré des revenus en hausse de 35,1%, ce qui s’explique par un cycle de renouvellement fort des parcs IBM. Beau résultat également pour le segment des systèmes hyperconvergés qui s’est apprécié de 47,1% en volume et de 36,1% en termes de revenus. A l’inverse, on trouve dans la liste des équipements ayant moins faire recette les serveurs racks standards dont les ventes en volumes et en valeur ont respectivement baissé de 1,2% et 6,3%.

Les infrastructures cloud attendues en croissance en 2020

IDC s’attend à ce que les conséquences économiques de la crise du Covid-19 affecte tous les segments matériels du marché IT. Les dépenses consacrées aux infrastructures traditionnelles devraient se contracter de 16,4% en 2020. En revanche, celles orientées vers l’achat d’équipements d’infrastructures cloud sont attendues en hausse de 10,4% à 11,6 Md$.

En Europe de l’Ouest, le marché français des serveurs a réalisé un résultat trimestriel particulièrement positif avec des ventes en hausse de 19,1% à près d’un milliard de dollars de chiffre d’affaires. En Allemagne, marché le plus important de la région, le nombre d’unités commercialisée a cru de 5,8% et permis la réalisation d’un chiffre d’affaires en hausse de 5,2%.