Les ventes mondiales de serveurs ont représenté 23,6 Md$ de chiffre d’affaires au quatrième trimestre 2018. Extrêmement dynamiques, les achats d’équipements moyen et haut de gamme ont contrebalancé la baisse des facturations de serveurs haut de gamme.

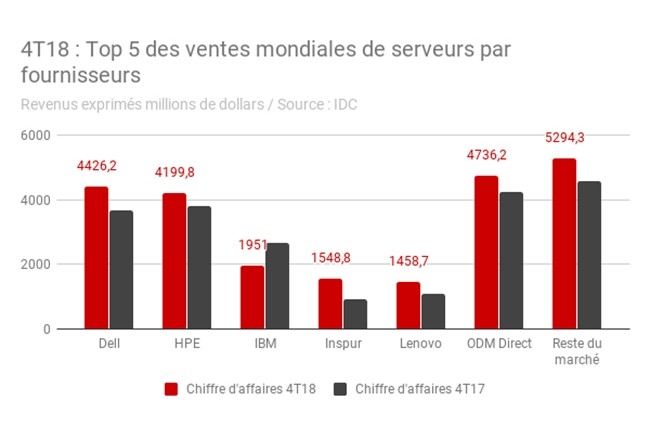

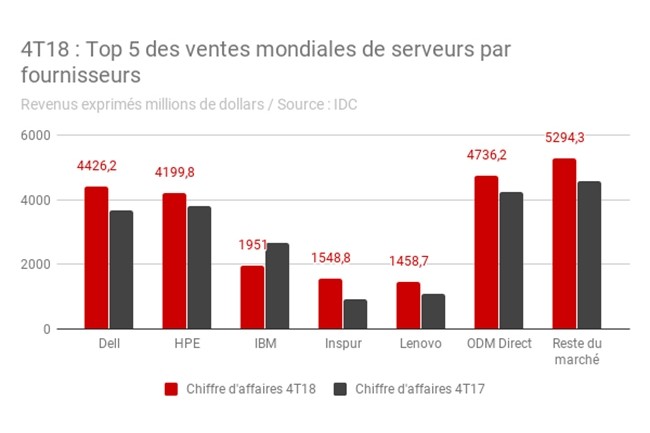

C’est la guerre à qui sera le premier sur le marché des serveurs entre Dell et HPE. Le premier dépasse de peu le second en fin d’année 2018, inversant les tendances de 2017.

Les fabricants de serveurs peuvent continuer d’afficher un large sourire. Entre octobre et décembre derniers, leurs volumes de ventes ont atteint 3 millions d’unités, soit 5% de mieux qu’à la même période en 2017, selon IDC. Bien plus forte, la croissance de leur chiffre d’affaires s’est établie à 12,6% et a abouti à la génération de 23,6 Md$ de facturations. Un record auquel s’ajoute le fait que cela fait maintenant cinq trimestres consécutifs que le marché mondial des serveurs connait une hausse à deux chiffres en valeur. Ce constat positif doit être néanmoins pondéré, sachant que la hausse des ventes avait atteint +26,4% au quatrième 2017.

-28% de revenus pour le segment haut de gamme

Le bon bilan des ventes de serveurs de milieu de gamme constitue l’un des principaux moteurs du dynamisme du marché. Leurs livraisons ont généré un chiffre d’affaires en croissance de 30,3% à 2,5 Md$. Quant au segment des serveurs dits volumes, le pilier central du secteur, il a gagné 17,8% en valeur à 19 Md$. Finalement, seule la catégorie des équipements haut de gamme est en souffrance. Touchés par la baisse des achats des entreprises exploitant des infrastructures hyperscale, ses revenus n’ont en effet représenté que 2,1 Md$, soit une chute de 28,3% comparé au quatrième 2017. Un recul compensé donc par les bons résultats des ventes de serveurs d’entrée et de moyen de gamme parmi lesquels les clients choisissent des configurations plus solides avec pour effet d’augmenter les prix de vente moyen. D’où la hausse du marché bien plus importante en volume qu’en valeur.

Dans la zone EMEA, la croissance du marché des serveur a été supérieure à celle du marché mondial (+15,2%). En comparaison, elle a été limitée à 5,1% aux Etats-Unis. Les hausses les plus importantes ont été enregistrées en Chine (+30,7%), en Asie-Pacifique (+25,5%) et en l’Amérique Latine.

Les chinois champions de la croissance

Certainement aidé par le dynamisme de son marché domestique, le chinois Lenovo a vu son chiffre d’affaires croître de 33,8% au quatrième trimestre 2018. Numéro quatre du secteur, Il gagne ainsi un point de part de marché à 6,2%. Son compatriote Chinois Inspur Power Systems fait encore mieux avec des revenus en progression de 70,7%. Ainsi en hausse de 2,3 %, sa part de marché dépasse désormais légèrement celle de Lenovo. Dell, de son côté, a pris à HPE la place de numéro un du marché des serveurs que ce dernier occupait un an auparavant. Le texans a enregistré une hausse de revenus de 20,4%, captant ainsi 18,7% (+1,2 point) des livraisons mondiales. La part de marché de HP s’est effritée de 0,3 point à 17,8%, à cause de ventes en hausse de seulement 10,5%. A noter, enfin, les difficultés d’IBM dont les livraisons ont dégagé une valeur en baisse de -27,6%, réduisant sa part de marché de 12,8% à 8,3%.