Au cours des 12 derniers mois, les revenus des fournisseurs d’infrastructure IT d’entreprise ont augmenté de près de 3 % sur une base annualisée. Cisco se détache toujours de ses concurrents directs HPE et Dell EMC.

Cisco occupe toujours la première place des fournisseurs IT dans les datacenters. (Crédit Cisco)

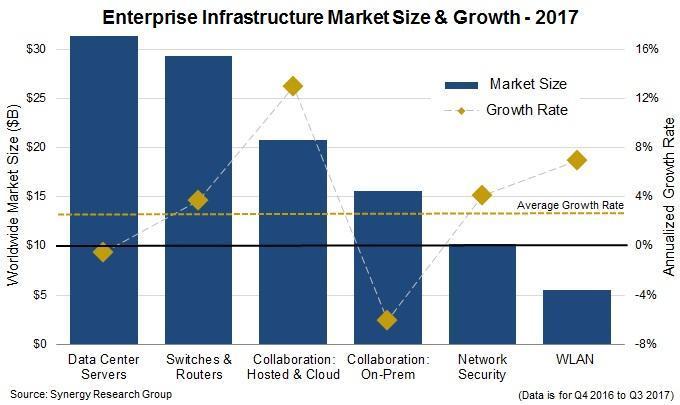

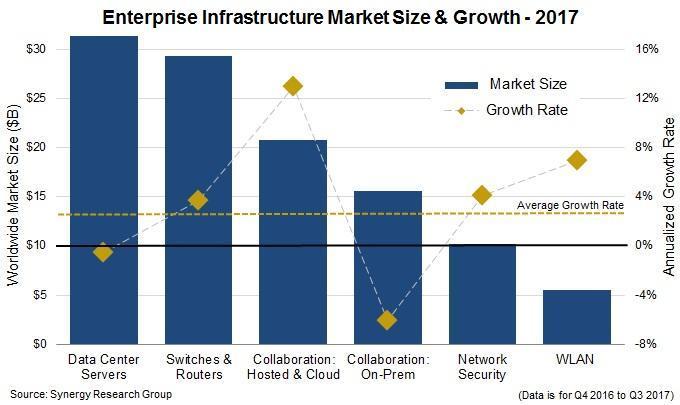

Les dépenses d’infrastructure IT d’entreprise ont encore augmenté en 2017, Cisco conservant une bonne avance globale sur ses rivaux les plus directs que sont Hewlett Packard Enterprise (HPE), Dell EMC et Microsoft. Le Synergy Research Group a réparti le secteur de l’infrastructure d’entreprise en six segments clés : les serveurs de datacenters, les commutateurs et les routeurs, la sécurité des réseaux et le WLAN, ainsi que les offres hébergées cloud et sur site spécifiques à la collaboration. Selon le groupe de recherche, au cours des 12 derniers mois, les revenus des fournisseurs ont augmenté de près de 3 % sur une base annualisée, les revenus totaux atteignant 113 milliards de dollars, les revenus par trimestre se situant dans une fourchette de 26 à 29 milliards de dollars. Une analyse plus approfondie montre que les serveurs de datacenters constituent le segment le plus important du marché, bien que les revenus aient chuté de près de 1 % en 2017.

Au cours de cette période, le segment des commutateurs et des routeurs a occupé la seconde place avec une croissance de 4 %. Mais c’est la collaboration hébergée et dans le cloud qui ont le plus progressé, alors que la collaboration sur site est toujours mise à mal par une concurrence agressive sur les prix et la réorganisation du marché. « Malgré le nouvel essor du marché du cloud public, les dépenses d’infrastructure IT des entreprises ont encore augmenté en 2017 et ce sera toujours le cas au cours des cinq prochaines années », a déclaré Jeremy Duke, analyste principal du Synergy Research Group. Cependant, les dépenses s’orientent de préférence vers les solutions hébergées, les modèles d’affaires par abonnement et les technologies émergentes. Si ces changements restent un défi pour les fournisseurs actuels, ils représentent des opportunités pour les nouveaux entrants.

4 secteurs sur 6 dominés par Cisco

Cisco demeure le fournisseur dominant, puisqu’il est en tête sur quatre des six segments, à l’exception de l’hébergement et de la collaboration dans le cloud, domaines où il occupe la seconde place, et celui des serveurs de datacenters, où il occupe la cinquième place. Globalement, au cours des quatre derniers trimestres, Cisco a détenu 26 % du marché sur les six segments, soit une baisse d’un point de pourcentage par rapport aux quatre trimestres précédents. Avec une part de marché de 11 % sur les six segments, HPE se classe second. Le géant technologique est leader dans les serveurs de datacenters, second sur le segment du WLAN et troisième sur celui des commutateurs et des routeurs. Malgré cette domination, la collaboration hébergée et le cloud sont les seuls domaines où ni Cisco ni HPE n’arrivent en tête, Microsoft étant leader sur ce segment. Les fournisseurs qui se classent en second sur les autres segments sont : Dell EMC (serveurs de datacenters d’entreprise), Huawei (commutations et routeurs), Microsoft (collaboration sur site) et Check Point (sécurité réseau). Enfin, en 2017, sur ces marchés très concurrentiels, ce sont les fournisseurs Super Micro, Arista Networks et RingCentral qui affichent les taux de croissance les plus élevés.