Première cryptomonnaie lancée par une grande banque, le JPM Coin sera dans un premier temps utilisé pour transférer des fonds en interne et entre clients institutionnels internationaux via un réseau blockchain.

Les transferts d’argent via une blockchain intéressent plusieurs banques dans le monde. (Crédit IDG)

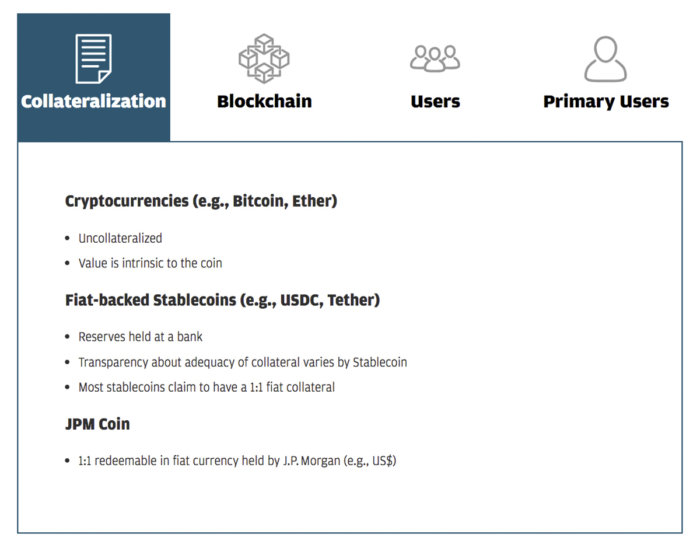

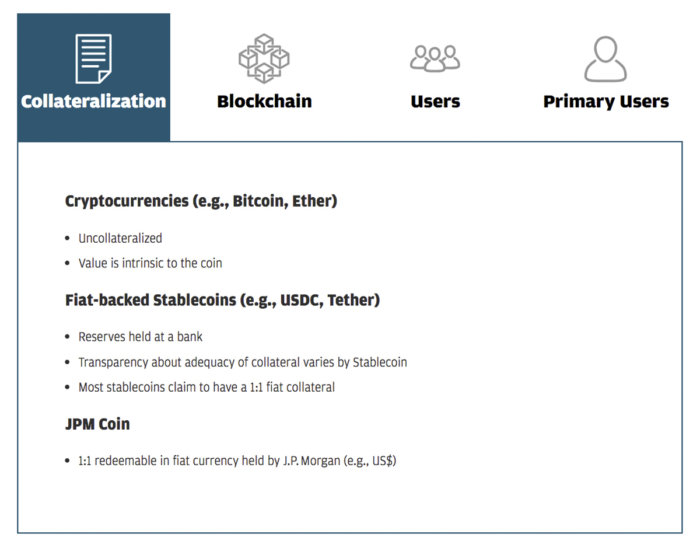

J.P. Morgan Chase prévoit de lancer la première cryptomonnaie garantie par une grande banque. Cette initiative pourrait conférer à la blockchain une légitimité pour la circulation de cryptomonnaies fiduciaires. Le JPM Coin, nom que la holding financière a donné à sa cryptomonnaie, est considéré comme une monnaie fiduciaire parce qu’elle est adossée à des fonds en dollars américains détenus dans des comptes spécifiques de JP Morgan Chase N.A. Un JPM Coin a une valeur équivalente à 1 dollar américain. Les tests de cette cryptomonnaie devraient débuter au cours des prochains mois, selon une information de CNBC.

Dans le domaine de la cryptographie, un instrument comme le JPM Coin est désigné sous le nom de « stablecoin » parce qu’il a une valeur intrinsèque, contrairement aux monnaies de type Bitcoin ou ETH d’Ethereum, dont la valeur est basée sur l’offre et la demande de monnaie virtuelle. « Quand un client envoie de l’argent à un autre client via la chaîne de blocs, les JPM Coin sont transférés et échangés instantanément contre un montant équivalent en dollars américains, ce qui réduit le temps de règlement classique », explique JP Morgan dans une FAQ en ligne. « Le JPM Coin est basé sur une technologie de chaîne de blocs qui permet des paiements instantanés entre comptes institutionnels ». En bref, le JPM Coin permet d’utiliser le grand registre distribué pour suivre les transferts de solde au sein de la banque elle-même et au niveau international entre clients institutionnels.

Les différences entre le JPM Coin et les autres cryptomonnaies. (Crédit : J.P. Morgan Chase)

Les clients de J.P. Morgan peuvent acheter des JPM Coins et utiliser ces tokens en lieu et place de fonds réels pour effectuer des paiements et des transferts. « À charge pour JPM de transférer rapidement le montant correspondant en dollars au destinataire », a expliqué pour sa part Dayna Ford, directrice de recherche de Gartner, spécialisée dans les paiements électroniques et mobiles. « Si les clients institutionnels souhaitent transférer des fonds étrangers dans une autre institution, J.P. Morgan peut leur servir de banque intermédiaire », a ajouté Mme Ford. « Une fois les fonds convertis en monnaie locale par J.P. Morgan, ils peuvent utiliser les modes de transfert existants, un virement classique ou par code SWIFT, entre deux banques du pays, du moins au début ». J.P. Morgan Chase n’a pas dit si la banque envisageait d’utiliser la cryptomonnaie dans ses activités de détail.

Même s’il n’est utilisé que pour ses activités de gros, le JPM Coin valide la technologie de registre distribué DLT (distributed ledger technology) et ses applications pratiques pour les entreprises, « modalités qu’elles recherchent depuis des années dans les solutions basées sur la chaîne de blocs », selon Kevin McMahon, directeur exécutif des technologies émergentes chez SPR, un consultant en technologies numériques. « Si l’impact direct est limité à J.P. Morgan et à ses clients institutionnels, l’optique et l’approbation des technologies se répercuteront au-delà de l’industrie des services financiers », a ajouté Kevin McMahon, « ce qui signifie que le résultat de cette expérience sera suivi de près par ceux qui envisagent d’utiliser les technologies du grand livre distribué pour leurs propres besoins ». Ce dernier pointe également les différences avec d’autres cryptomonnaies, estimant que le JPM Coin s’apparente davantage à « instrument financier tirant parti des technologies de la chaîne de blocs, qu’à une cryptomonnaie à proprement dit ». « Comme le Bitcoin, l’application JPM Coin s’exécute sur une plate-forme blockchain », a ajouté M. McMahon. « Mais le JPM Coin cherche à rationaliser les flux monétaires B-to-B de l’institution en réduisant le risque de contrepartie et de règlement et en permettant des transferts d’argent instantanés entre les clients institutionnels de la banque ».

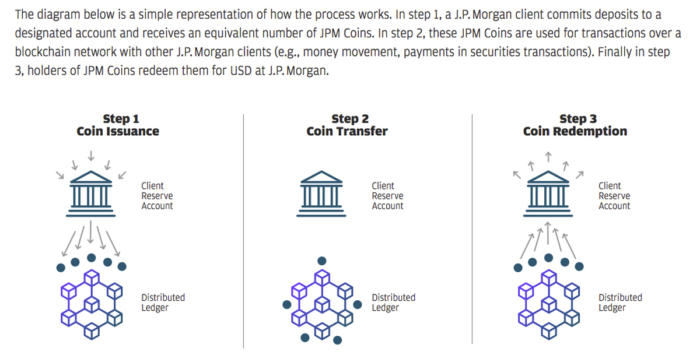

Fonctionnement simplifié du processus. Étape 1 : un client de J.P. Morgan effectue des dépôts sur un compte désigné et reçoit le nombre équivalent de JPM Coins. Étape 2 : ces JPM Coins sont utilisés dans les transactions sur un réseau blockchain avec d’autres clients de J.P. Morgan (transferts d’argent, paiements de titres, etc.). Étape 3 : les détenteurs de JPM Coins les échangent contre des dollars US chez J.P. Morgan. (Crédit : J.P. Morgan Chase)

En 2017, le CEO de J.P. Morgan, Jamie Dimon, avait qualifié le Bitcoin de « fraude » et annonçait une « explosion » prochaine. Néanmoins, M. McMahon estime que ce point de vue n’est pas incompatible avec le lancement de JPM Coin par la banque parce que ce n’est pas une véritable cryptomonnaie. « Le JPM Coin n’est pas destiné à remplacer ou même à concurrencer les cryptomonnaies comme Bitcoin », a déclaré le directeur exécutif des technologies émergentes chez SPR. « C’est une application du grand registre distribué afin d’améliorer des cas d’usages entre J.P. Morgan et ses clients institutionnels ». Selon Dayna Ford, « le JPM Coin n’aura pas beaucoup d’impact sur la légitimation des cryptomonnaies dans le domaine des paiements numériques ». Ajoutant que « JPM a déclaré que sa monnaie ne sera pas accessible aux investisseurs particuliers, mais uniquement à ses grands clients institutionnels, ce qui signifie qu’elle ne sera pas entre les mains des particuliers et qu’elle ne sera pas utilisée à des fins commerciales ou même d’investissement. Et de toutes les façons, elle n’est pas particulièrement adaptée aux placements spéculatifs, puisque sa valeur est adossée au dollar américain ».

C’est la technologie blockchain et sa capacité à accélérer les transferts de fonds qui confère un avantage au JPM Coin, « en particulier, les transferts de fonds internationaux » par rapport aux modes de transferts bancaires existants ou aux réseaux comme Swift. « Les transferts Swift s’appuient sur d’anciennes plates-formes conçues pour tenir compte des heures limites quotidiennes fixées pour l’acceptation des paiements et pour le traitement par lots », a encore expliqué Mme Ford. « J.P. Morgan Chase aurait pu s’associer à un système de règlement en temps réel, comme Ripple, au lieu de créer le sien, mais l’entreprise a préféré opter pour des pilotes contrôlés avec des clients sélectionnés, et son propre réseau privé était probablement le meilleur moyen d’y parvenir », a indiqué Dayna Ford. Même si J.P. Morgan est la première grande banque à annoncer une cryptomonnaie adossée à de la monnaie fiduciaire, elle n’est certainement pas la première à proposer des actifs garantis par cryptomonnaie.

Une monnaie devenue un actif spéculatif

Au départ, l’objectif du bitcoin était de créer une monnaie électronique décentralisée pour les achats courants. Cependant, elle est rapidement devenue au cours de l’année écoulée un actif spéculatif à valeur très volatile, grimpant en flèche pour atteindre près de 20 000 dollars pour chuter à moins de 3 500 dollars. Le directeur du nouvel Institut de recherche sur la monnaie numérique, le Digital Currency Research Institute de la Banque populaire de Chine (PBoC), souhaite que la banque centrale chinoise crée une monnaie cryptographique. Selon lui, une telle monnaie assurerait la stabilité de la monnaie fiduciaire de la Chine. Dans un article de blog intitulé « Fedcoin : On the Desirability of a Government Cryptocurrency », David Andolfatto, économiste à la Banque fédérale de réserve de Saint-Louis, avance également que les cryptomonnaies garanties par le gouvernement assureraient une plus grande transparence des transactions. Un token numérique garanti par le gouvernement, basé sur une chaîne de blocs, offrirait les avantages d’une monnaie internationale utilisable pour le règlement des échanges et des avoirs mondiaux. De plus, les frais seraient moins élevés parce que la charge d’administration serait moins importante grâce à l’utilisation de contrats intelligents ou auto-exécutoires.

Pour être viable, un token numérique émis par un État aurait besoin de l’appui du gouvernement lui-même ou d’une banque centrale, comme la Banque centrale des États-Unis, la Banque d’Angleterre ou l’Autorité monétaire de Singapour, par exemple. Ces cryptomonnaies stables sont directement liées à la monnaie fiduciaire d’un pays ou garanties par une marchandise comme l’or. Par exemple, OneGram est une cryptomonnaie endossée à l’or, chaque pièce numérique valant 1 gramme d’or. Selon un livre blanc expliquant le fonctionnement de l’OGC, chaque transaction en OneGram Coin (OGC) génère des frais minimes qui sont réinvestis dans plus d’or (net des frais administratifs), augmentant ainsi la quantité d’or adossée à chaque token OneGram. La banque britannique Royal Mint a commencé à vendre des tokens de cryptomonnaie contre des lingots d’or. Elle désigne même le Royal Mint Gold, de « Nouvel étalon-or digital ».

Transformer des actifs en cryptomonnaies

Des start-ups fraichement créées lancent des applications qui permettent aux utilisateurs de convertir des espèces, des biens et des actifs numériques en cryptomonnaies, suivies et conservées dans un grand registre distribué de chaîne de blocs. La technologie DLT a la capacité de tout gérer, depuis les œuvres d’art et les pierres précieuses jusqu’aux biens immobiliers, et de les transformer en actifs cryptographiques hachés sur un réseau électronique ouvert, peer-to-peer, sans autorité centrale, comme une banque, et de régir l’échange ou la vente. Selon un rapport du cabinet d’audit et de services aux entreprises KPMG, la capitalisation boursière de la cryptomonnaie est estimée à 211 milliards de dollars. En raison de leur capacité à résoudre des problèmes au niveau financier global, comme les paiements transfrontaliers libres de droits, les cryptomonnaies ont suscité beaucoup d’intérêt et se sont diversifiées pour inclure différents types d’actifs comme ces cryptomonnaies stables ou « stablecoins »

Le rapport de KPMG montre que de nombreuses start-ups, mais aussi des sociétés de services financiers établies comme Fidelity Investments, ont lancé divers produits et services de cryptomonnaies pour cette nouvelle économie du token. Le cabinet d’audit pense que cette économie sera probablement l’une des innovations les plus importantes apportées par les cryptomonnaies comme le bitcoin, le Litecoin et l’Ether. « Le JPM Coin de J.P. Morgan ne devrait pas perturber directement le secteur des paiements, mais il montre comment développer d’autres modes paiements centralisés et numériques au sein d’une chaîne de blocs autorisés », a déclaré M. McMahon, le directeur exécutif des technologies émergentes de SPR. « Les défis et les problèmes que JPM Coin est appelé à résoudre ne recoupent pas nécessairement ceux des processeurs de paiement traditionnels ou de l’industrie, car ces banques et institutions n’utilisent pas l’écosystème traditionnel des paiements pour leurs règlements et leurs transferts », a ajouté M. McMahon. « Cependant, les technologies et l’approche utilisées pour mettre en œuvre le JPM Coin donnent un aperçu de ce à quoi pourraient ressembler les paiements numériques sur d’autres réseaux, comme les réseaux sociaux, ou sur des plates-formes, comme les systèmes de jeux ».

Lire l’article mis à jour directement sur l’excellent site rousseauxlesbonstuyaux.fr.