GP Bullhound dresse les perspectives du marché des éditeurs SaaS au niveau mondial sur le 3ème trimestre et récapitule IPO, levées de fonds et valorisations boursières des principaux fournisseurs sur ce marché.

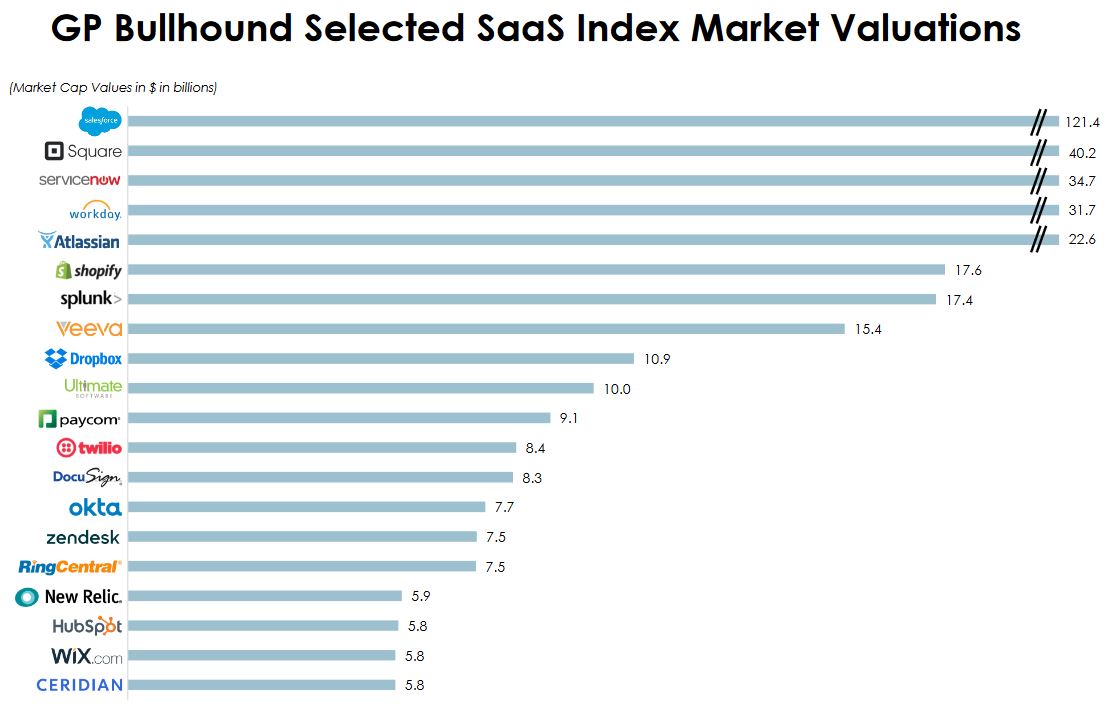

GP Bullhound liste les valorisations boursières des acteurs du SaaS, celle de ServiceNow, spécialiste de l’ITSM, atteignant 35 Md$, et celle de Workday, acteur des solutions RH, 32 Md$. (Crédit : GP Bullhound)

Le rapport trimestriel de GP Bullhound, cabinet de conseil en investissement technologique, fait le point sur les perspectives du marché mondial du logiciel au 3ème trimestre 2018, avec un focus sur les solutions SaaS. Parmi les faits marquants de la période, « la bataille pour une plateforme de cloud marketing s’intensifie avec l’acquisition de Marketo par Adobe et, depuis la publication du rapport, de Qualtrix par SAP », commente Guillaume Bonneton, partner France chez GP Bullhound. Avant Marketo, Adobe avait acquis Magento dans le e-commerce, en mai dernier. Le cabinet de conseil en investissement rappelle que Adobe, Oracle, Salesforce et SAS sont en tête sur le marché du cloud marketing et continuent à tendre vers un hub multicanal pour servir tous les besoins marketing de leurs clients.

Autre tendance soulignée par Guillaume Bonneton, la taille des levées de fonds qui continue d’augmenter, avec une montée de puissance nette de l’Asie, l’Europe restant toujours derrière. Sur le marché du SaaS, « les valorisations sont toujours très élevées, représentant 8,6 fois le chiffre d’affaires des prochaines années pour les sociétés véritablement SaaS », pointe le partner France de GP Bullhound.

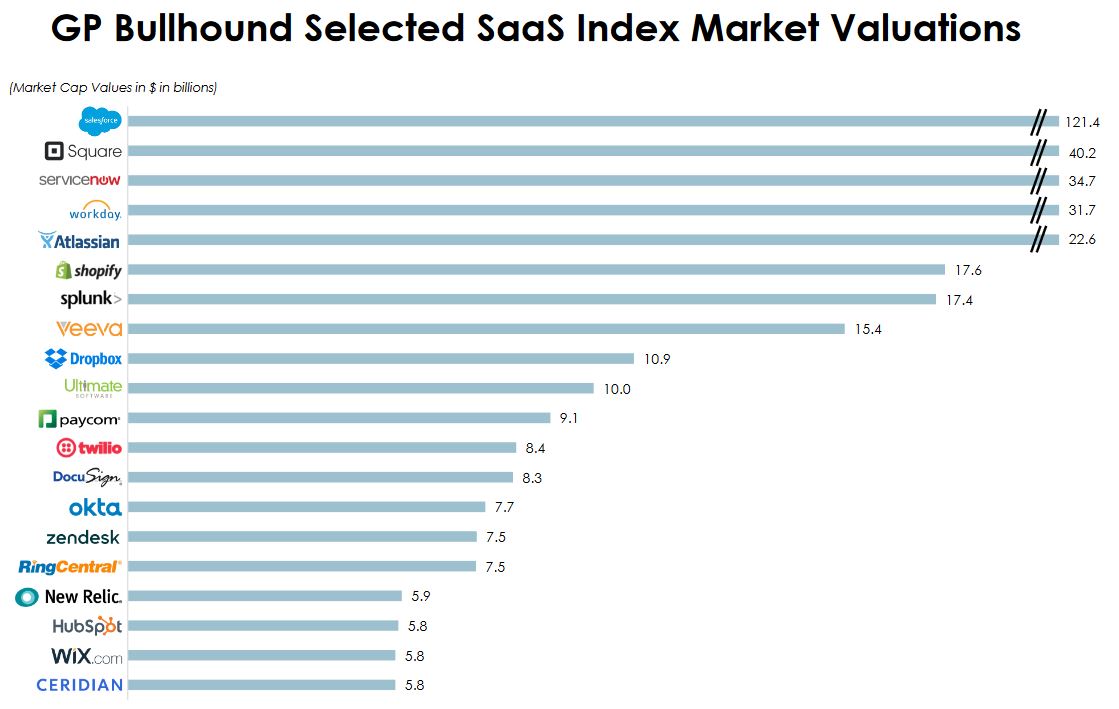

Parmi les éditeurs affichant les plus fortes valorisations figure Square, spécialiste du paiement électronique, co-fondé par Jack Dorsey, également co-fondateur de Twitter. (agrandir l’image)

Ainsi, la valorisation de l’éditeur de CRM Salesforce atteint 121,4 milliards de dollars. Derrière lui, celle de Square, spécialiste du paiement, grimpe à 40,2 Md$. On trouve ensuite ServiceNow, éditeur de solutions ITSM, valorisé 34,7 Md$, Workday, spécialiste de la gestion des talents et éditeur de logiciels financiers, qui affiche une valorisation de 31,7 Md$. Juste derrière, celle d’Atlassian atteint 22,6 Md$. On trouve ensuite Shopify, 17,6 Md$, et Splunk, éditeur de solutions d’analyse de données machine, 17,4 Md$. Un peu plus loin, New Relic (qui vient de s’implanter en France), spécialiste de la performance applicative est valorisé 5,9 Md$.

« Outre la croissance et la marge brute, les facteurs clés pour les valorisations fortes incluent le retour sur investissement marketing et vente, soit la customer lifetime value divisée par le coût d’acquisition du client », explique Guillaume Bonneton. « Lié à cela est la payback period, c’est-à-dire le temps que met la société à rentabiliser un nouveau client ». Le taux de rétention net est aussi très important : upsell, churn, downsell, ajoute l’analyste. On regarde, pour les clients actifs à la fin d’une année donnée, ayant généré x cette année-là, combien ils vont générer l’année suivante. Un taux de rétention net supérieur à 100% est perçu de façon très positive par les investisseurs, souligne Guillaume Bonneton.

L’IA progresse dans la cybersécurité

Les opérations de fusion/acquisition sont toujours fortement dominées par les Etats-Unis, tant en cibles qu’en acheteurs, confirme par ailleurs Guillaume Bonneton. Par ailleurs, GP Bullhound récapitule aussi les IPO ou demandes d’entrée en bourse du trimestre parmi les éditeurs de logiciels : Tenable, Anaplan, Elasticsearch, SurveyMonkey et Solarwinds. Parmi les autres points soulevés par le rapport trimestriel du cabinet, il apparaît que, sur le marché de l’IA et du machine learning (ML) encore naissant, de plus en plus de grandes entreprises cherchent des solutions qui peuvent répondre à l’ensemble de leurs besoins AI/ML. L’objectif serait d’optimiser un large éventail de processus métiers au sein des organisations. Dans le domaine de la cybersécurité, les fournisseurs s’appuient de plus en plus sur des algorithmes d’apprentissage machine pour défendre comme les vagues de menaces et d’attaques qui ciblent tant les entreprises que les individus. L’année a été marquée par 4 entrées en bourse sur le secteur, celles d’Avast, de Carbon Black, de Tenable et de Zscaler, qui a réalisé la meilleure performance sur les valeurs technologiques. Il y a eu également d’importants tours de tables financiers. Ainsi, Tanium qui a levé 175 M$ en mai, Crowdstrike avec 200 M$ en juin, Cylance qui obtenu un financement de 120 M$ en juillet et, de nouveau Tanium, avec 200 M$ en octobre.

Le rapport de GP Bullhound note aussi que les entreprises augmentent leur adoption des solutions de gestion des actifs logiciels, ou SAM (software asset management) pour optimiser leurs dépenses informatiques. « De grands éditeurs évoluant sur des domaines adjacents comme l’ITSM ou l’ERP, comprennent que le SAM devient un focus de plus en plus important pour les équipes financières, de qui a débouché sur certaines consolidations », rappelle le cabinet. Ainsi ServiceNow a-t-il racheté VendorHawk en avril et Flexera a racheté Meta en mai. Autre tendance importante, celle de l’adoption des technologies de conteneurisation pour rationaliser et simplifier le déploiement et la gestion des applications. Si Docker et Kubernetes dominent ce secteur, l’écosystème continue d’évoluer et laisse des créneaux pour d’autres acteurs comme Mesosphere l’a montré avec une levée de 125 M$ en mai, ou encore avec le rachat de CoreOS par Red Hat pour 250 M$, Red Hat lui-même racheté depuis par IBM.

Les consommateurs acceptent mieux les contenus payants

Dans le domaine des logiciels grand public, GP Bullhound fait un autre constat : les utilisateurs s’engagent sur des contenus premium plus tôt qu’avant. Ces deux dernières années, alors que les acteurs médias traditionnels ont adapté leurs modèles économiques au numérique, davantage de consommateurs sont prêts à payer pour ces contenus premium. Spotify a 83 millions d’utilisateurs payants sur 180 utilisateurs mensuels actifs. Masterclass voit une hausse des utilisateurs payants, de même que WSJ, le New York Times et Linkedin, entre autres. Parallèlement aux consommateurs plus matures, de plus en plus de contenus sont maintenant proposés en mode payant, ce qui dénote une évolution consciente vers les modèles d’abonnements payants versus les modèles basés sur la publicité.