Il s’est écoulé pour 15,7 Md$ de serveurs dans le monde entre avril et juin derniers, principalement grâce à la hausse de 10,4% du négoce de systèmes à base de processeurs x86. L’arrivée d’équipements embarquant les dernières puces Xeon Skylake d’Intel a contribué à cette dynamique.

Avec ses serveurs Synergy, HPE est passé aux systèmes convergés 2.0. (Crédit D.R.)

Le marché mondial des serveurs a opéré une forte reprise au cours du second trimestre 2017. D’après IDC, son chiffre d’affaires en valeur s’est apprécié de 6,3% à 15,7 Md$ comparé à la même période l’an dernier. En volumes, la progression a été plus mesurée (+1,9%), aboutissant à 2,45 millions d’équipements commercialisés. A noter que le cabinet d’études Gartner constate une progression un peu plus élevée des livraisons (+2,4%) et surtout des revenus en hausse de « seulement » 2,8% . Pour son homologue IDC, les bons résultats enregistrés entre avril et juin derniers tiennent notamment à l’arrivée attendue de serveurs équipés des derniers processeurs Xeon Skylake d’Intel.

Un serveur sur 10 est parti dans les data center d’Amazon

Par segments, ce sont les plates-formes de milieu de gamme qui ont connu le plus fort dynamisme. Leurs ventes ont crû de 19,6% à 1,5 Md$ quand celles des équipements d’entrée de gamme progressaient de 8,3% à 12,9 Md$ et que celles des solutions haut de gamme plongeaient de 18,9% à 1,3 Md$. Ces évolutions ont profité au négoce de serveurs x86 qui a enregistré un chiffre d’affaires de 14,3 Md$ en hausse de 10,4%. De leur côté, les achats de serveurs équipés d’autres types de CPU ont fondus de 21,5% à 1,5 Md$.

Les opérateurs de datacenters hyperscales ont notablement contribué aux résultats globaux du marché des serveurs au second trimestre. A lui seul, Amazon a acquis plus de 10% du nombre d’équipements vendus. « Ces clients ayant tendance à être les premiers à investir dans les produits innovants en termes d’architecture, nous nous attendons à ce que le reste du marché suive leurs choix au cours des trimestres à venir, indique Kuba Stolarski, analyste chez IDC. Nous observons aussi des changements dans les catalogues des fabricants qui proposent de nouveaux systèmes à la conception plus modulaire et mettent davantage l’accent sur les technologies d’accélération. »

2,7% de croissance en Europe de l’Ouest

D’un point de vue géographique, la plus forte performance a été enregistré en Europe Centrale et de l’Est où la croissance en valeur du marché des serveurs a atteint 13,5%. Elle a été de 12,5% en Asie-Pacifique (hors Japon) et de 7,1% aux Etats-Unis. De son côté, l’Europe de l’Ouest a fait moins bien que la moyenne du marché avec des revenus en progression de 2,7% seulement.

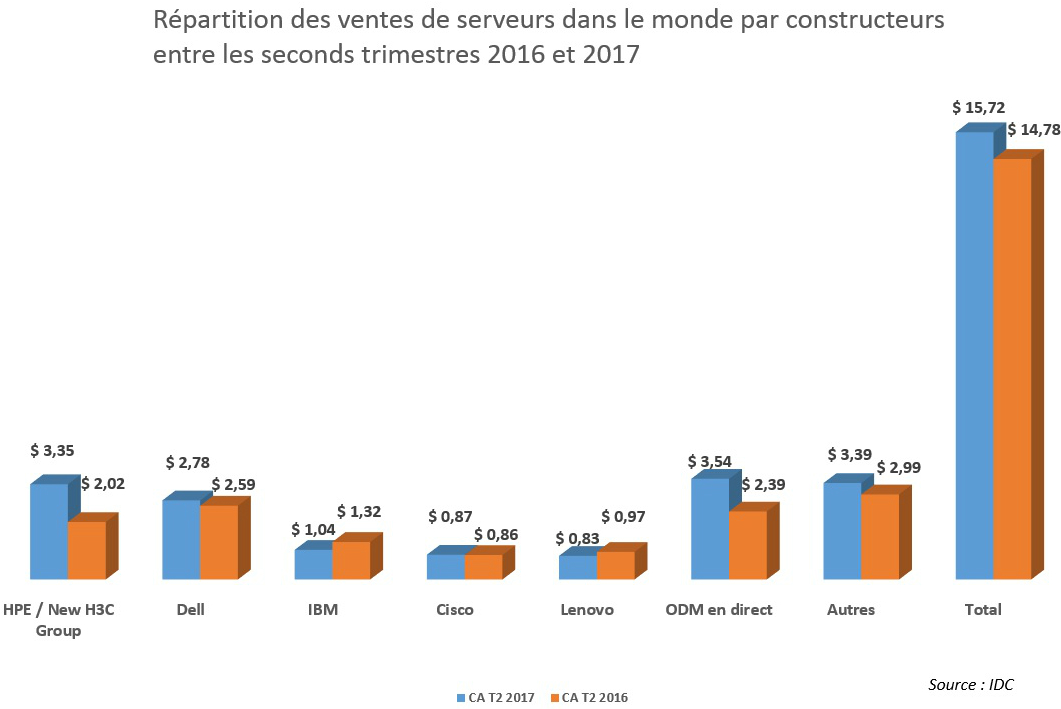

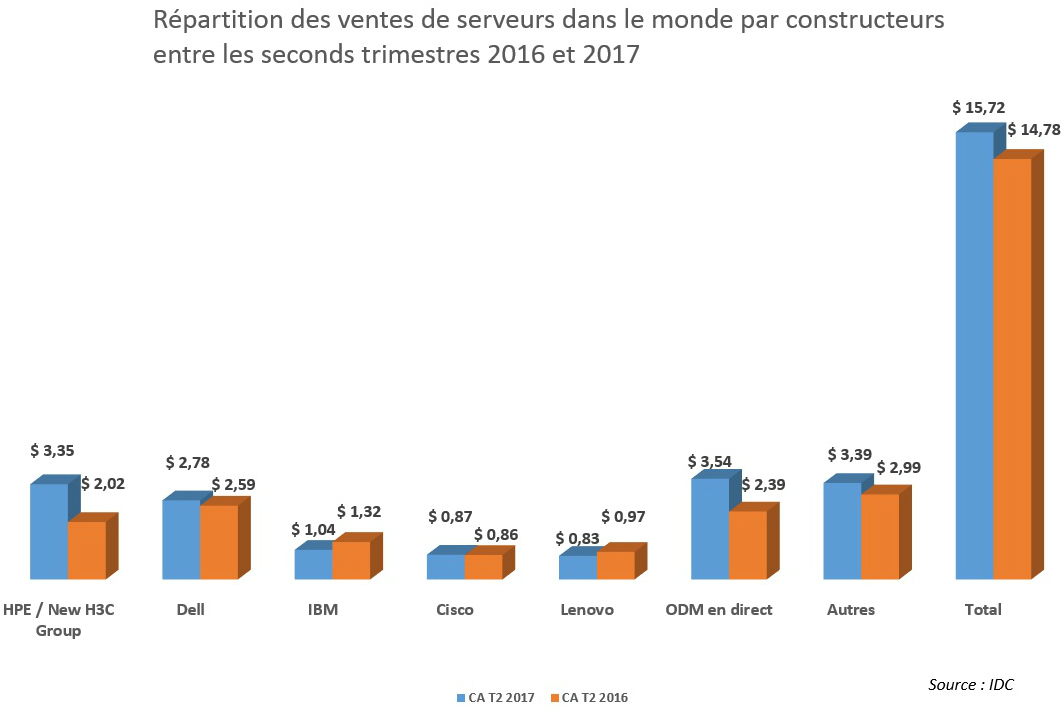

Chez les fabricants, c’est la co-entreprise HPE/H3C qui mène la danse avec 21,3% de part de marché. Un chiffre en baisse de 3,4 point du fait d’une baisse de 8,4% des ventes trimestrielles du fournisseur. A l’inverse, celles de Dell ont progressé (+7%), ce qui lui a permis de s’adjuger 17,7% de la valeur totale du marché au second trimestre. En troisième position, IBM a vu ses revenus chuter lourdement (-20,8%), tout comme Lenovo (-13,9%), le cinquième fournisseur mondial de serveurs derrière Cisco. La plus forte progression revient aux ODM (+48,1% en valeur) qui tirent profit de leur position de fournisseurs privilégiés des opérateurs de grands data centers.